Quy tắc 50/20/30 được biết đến là một phương pháp đơn giản nhưng hiệu quả để kiểm soát tài chính cá nhân. Quy tắc này không chỉ giúp xác định rõ ràng các khoản chi tiêu cần thiết, tiết kiệm. Mà còn tạo điều kiện cho việc xây dựng một kế hoạch tài chính bền vững và an toàn. Trong bài viết hôm nay, Giaodichtaichinh sẽ cùng bạn tìm hiểu chi tiết cách sử dụng quy tắc 50 20 30 để quản lý tài chính cá nhân một cách hiệu quả nhất.

Nội dung bài viết

Cách sử dụng quy tắc 50 20 30

Quy tắc 50 20 30 là phương pháp đơn giản nhưng hiệu quả để quản lý tài chính cá nhân. Giúp bạn đạt được mục tiêu tài chính dài hạn một cách có tổ chức và định hình cuộc sống tài chính ổn định và bền vững. Dưới đây là cách sử dụng quy tắc này:

Cách sử dụng quy tắc 50 20 30

Tính tổng thu nhập của bạn

Tính tổng thu nhập là bước đầu tiên và quan trọng trong việc áp dụng quy tắc 50 20 30 để quản lý tài chính cá nhân. Trước hết, bạn cần tổng hợp toàn bộ các nguồn thu nhập hàng tháng của mình. Bao gồm lương chính và các nguồn thu nhập bổ sung nếu có. Việc xác định chính xác tổng thu nhập giúp bạn có cái nhìn tổng quan về tài chính cá nhân mình.

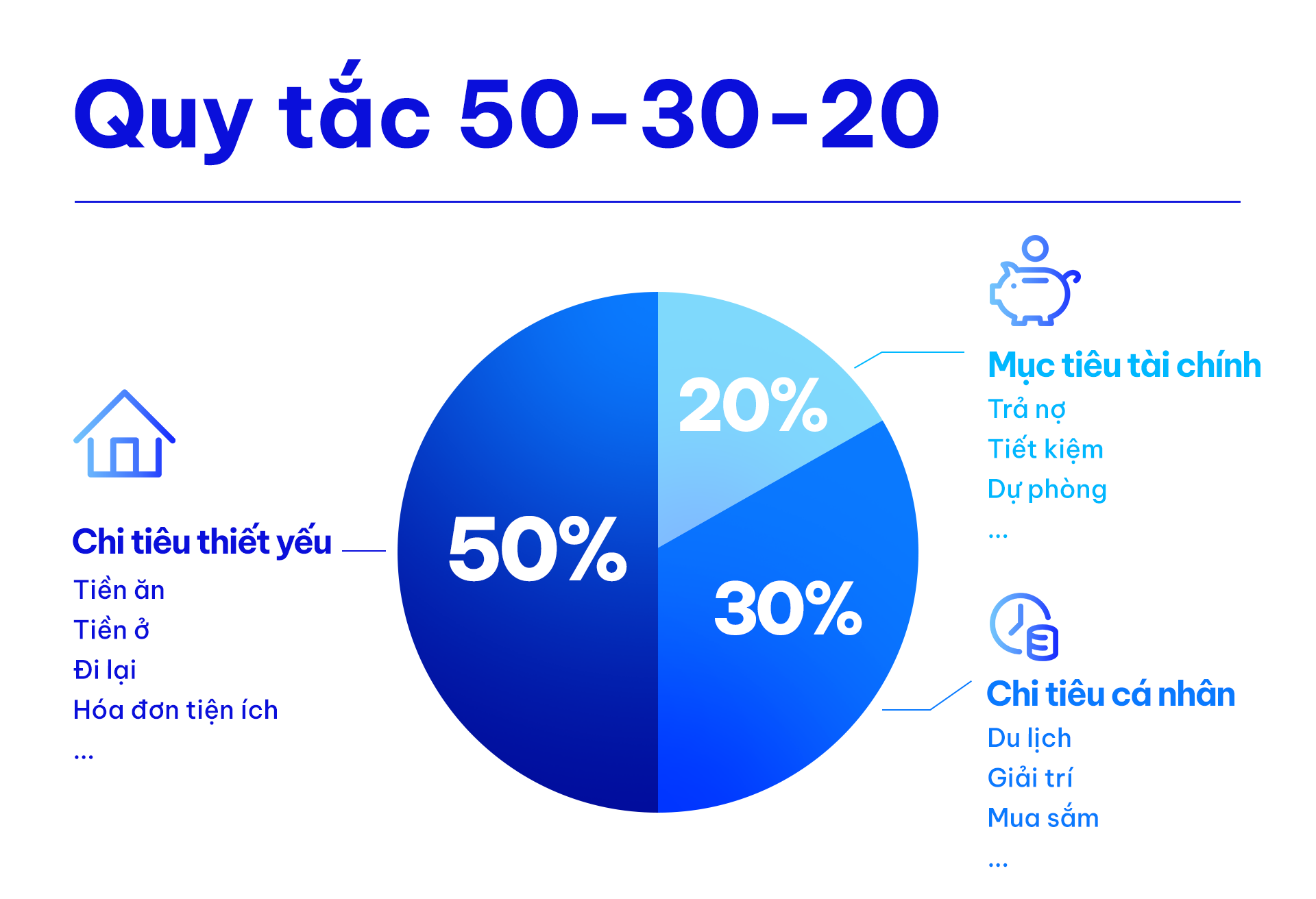

Sau khi đã xác định được tổng thu nhập, bạn có thể tiến hành phân bổ số tiền này vào ba nhóm theo quy tắc 50 20 30. Sử dụng 50% dành cho các chi phí thiết yếu như tiền thuê nhà, điện nước, và thực phẩm; 20% để tiết kiệm và đầu tư; và 30% cho các chi tiêu cá nhân như giải trí, du lịch, và mua sắm. Tuy nhiên, bạn cũng cần cân nhắc và điều chỉnh tỷ lệ này sao cho phù hợp với tình hình tài chính và mục tiêu cá nhân của mình.

Phân tích thói quen hàng ngày của bạn

Để quản lý tài chính cá nhân hiệu quả, trước tiên bạn cần phân tích thói quen chi tiêu hàng ngày và xác định nhóm nhu cầu cần thiết. Nhóm này thường chiếm khoảng một nửa tổng thu nhập của bạn, để duy trì cuộc sống hàng ngày. Việc phân tích kỹ lưỡng các khoản chi tiêu sẽ giúp bạn phát hiện ra những lỗ hổng trong việc quản lý tài chính cá nhân.

Sau khi xác định và ưu tiên các chi phí cần thiết, bạn nên xem xét các khoản chi tiêu trong nhóm “tiền tích lũy” và “sở thích”. Đối với nhóm “tiền tích lũy”, hãy tìm các khoản chi không cần thiết có thể cắt giảm hoặc loại bỏ để tăng khả năng tiết kiệm và đầu tư cho các mục tiêu tài chính dài hạn. Với nhóm “sở thích”, cân nhắc loại bỏ hoặc giảm thiểu những chi tiêu không quan trọng để đạt sự cân bằng.

Bằng cách này, bạn sẽ có thể áp dụng quy tắc 50/20/30 một cách hiệu quả và xây dựng nền tảng tài chính vững chắc.

Lên kế hoạch

Lên kế hoạch cho tương lai dài hạn là bước quan trọng để đạt được các mục tiêu lớn như mua nhà, xe, hoặc khởi nghiệp. Quản lý chi tiêu hiệu quả giúp bạn tối ưu hóa tài chính và thời gian để tiến gần hơn đến những mục tiêu này. Để thực hiện điều này, bạn cần xây dựng một kế hoạch chi tiết và cam kết thực hiện theo kế hoạch đó.

Khi có một kế hoạch cụ thể cho tương lai, bạn sẽ biết rõ mình cần tiết kiệm bao nhiêu tiền và trong bao lâu. Điều này giúp bạn xác định lộ trình và thời gian thực hiện phù hợp với tình hình tài chính cá nhân. Nếu số tiền tiết kiệm cần thiết vượt quá khả năng thu nhập hiện tại, bạn có thể tìm kiếm các công việc ngoài giờ hoặc đầu tư tăng thu nhập. Từ đó, bạn sẽ có thể từng bước tiến tới mục tiêu của mình một cách thực tế và hiệu quả.

Ví dụ với mức lương 20 triệu

Để thực hiện quy tắc 50/20/30, bạn cần chia thu nhập thành ba quỹ tiết kiệm và phân bổ 20 triệu đồng tiền lương theo tỷ lệ quy định:

Ví dụ về phương pháp 50 20 30 với 20 triệu

| Tỷ lệ | Quỹ tiền | Số tiền | Mục đích sử dụng | Giải pháp | |

| 50% | Nhu cầu thiết yếu | 10.000.000 | Tiền nhà, điện, nước: 5 triệu

Ăn uống: 4 triệu Các chi phí khác: 1 triệu |

● Hạn chế tối đa việc ăn ngoài

● Tiết kiệm điện, nước ● Tìm thuê nhà ở khu vực có chi phí rẻ hơn mà vẫn thuận tiện đi lại ● Lựa chọn nguyên liệu nấu ăn tươi với mức giá hợp lý |

|

| 20% | Tiết kiệm – đầu tư | 4.000.000 | Gửi tiết kiệm: 2.000.000

Đầu tư: 2.000.000 |

Với 2.000.000 đồng hàng tháng, bạn có thể đầu tư chứng khoán hoặc chứng chỉ quỹ | |

| 30% | Sở thích | 6.000.000 | Mua sắm hàng tháng: 2.000.000

Tiết kiệm cho du lịch: 1.000.000 Đầu tư cho bản thân, mua sách: 3.000.000 |

● Hãy coi đây là phần tiền để cổ vũ bản thân, đầu tư cho một phiên bản tốt đẹp hơn của chính bạn trong tương lai.

● Tuy nhiên, chỉ nên chi tiêu trong mức tiền đã định sẵn |

|

Phân bổ ngân sách theo cách này giúp bạn quản lý tài chính cá nhân một cách hiệu quả. Đảm bảo bạn có đủ tiền cho các nhu cầu thiết yếu, tiết kiệm, đầu tư, đồng thời vẫn có khoản tiền để tận hưởng cuộc sống và phát triển bản thân.

Kết luận

Tóm lại, việc áp dụng quy tắc 50 20 30 không chỉ giúp bạn kiểm soát chi tiêu mà còn tạo nền tảng vững chắc cho tương lai. Khi bạn làm chủ được tài chính cá nhân, bạn sẽ cảm thấy tự tin và an tâm hơn trên con đường chinh phục những mục tiêu dài hạn của mình. Hãy áp dụng và thực hiện nay từ hôm nay nhé. Giaodichtaichinh chúc các bạn thành công.

Thu Hà