Tương lai có vẻ không mấy tươi sáng đối với Intel vì công ty này không thể tạo dựng được chỗ đứng trên các thị trường chính của mình.

Năm 2024 cho đến nay đã trở thành một năm tồi tệ đối với các nhà đầu tư Intel (INTC). Cổ phiếu của nhà sản xuất chip này đã giảm 60% trong năm 2024, và sụt giảm của cổ phiếu còn trầm trọng hơn do kết quả kinh doanh quý 2 năm 2024 (kết thúc vào ngày 29 tháng 6) được công bố vào ngày 1 tháng 8.

Các nhà đầu tư của Intel đã phải chịu một cú sốc lớn khi cổ phiếu này giảm 26% chỉ trong một ngày sau báo cáo hàng quý của công ty. Đợt bán tháo mạnh này là do Intel không đạt được mục tiêu lợi nhuận với biên độ lớn, ban hành hướng dẫn yếu kém, tạm dừng trả cổ tức và sắp sa thải nhân viên. Vì vậy, sụt giảm của cổ phiếu Intel sau kết quả kinh doanh gần đây có vẻ hợp lý. Tuy nhiên, giá mục tiêu trung bình trong 12 tháng 45 nhà phân tích theo dõi Intel dành cho cổ phiếu là 25 USD, ngụ ý mức tăng 25% so với giá hiện tại.

Nhưng liệu cổ phiếu Intel có thực sự tạo ra được mức tăng trưởng như vậy trong năm tới với những thách thức mà công ty đang phải đối mặt không? Chúng ta hãy cùng tìm hiểu.

Việc Intel không thể chiến đấu ở các thị trường chính không phải là điềm báo tốt cho tương lai của công ty

Xem xét kỹ hơn kết quả quý 2 của Intel và so sánh chúng với đối thủ Advanced Micro Devices (AMD) sẽ thấy rõ Intel đang bỏ lỡ những cơ hội tăng trưởng lớn.

Ví dụ, doanh thu của Intel từ bộ phận máy khách (CCG) chỉ tăng 9% so với cùng kỳ năm trước lên 7,4 tỷ USD trong quý 2. Con số này hoàn toàn trái ngược với mức tăng trưởng khủng khiếp 49% so với cùng kỳ năm trước của phân khúc máy khách của AMD trong cùng quý; doanh thu của AMD trong bộ phận này đã đạt 1,5 tỷ USD. Các phân khúc máy khách của Intel và AMD phục vụ thị trường CPU (bộ xử lý trung tâm) máy tính xách tay và máy tính để bàn.

Điều đáng chú ý là gần đây thị trường PC đã trở lại giai đoạn phục hồi nhờ sự xuất hiện của máy tính hỗ trợ trí tuệ nhân tạo (AI). Công ty nghiên cứu thị trường Canalys tin thị trường này có thể đạt mức tăng trưởng hàng năm 44% từ năm 2024 đến năm 2028. Tuy nhiên, hiệu suất của Intel cho thấy có lẽ họ đang bỏ lỡ sự bùng nổ của PC AI trong khi đối thủ AMD đang giành được thị phần lớn hơn trên toàn thị trường.

Điều này thể hiện rõ qua số liệu thị phần mới nhất từ Mercury Research. AMD đã giành được thêm 3,6 điểm phần trăm thị phần so với cùng kỳ năm ngoái trong phân khúc CPU máy tính để bàn trong quý 2 năm 2024, đổi lại là sự tụt hậu của Intel. Thị phần của AMD trên thị trường CPU máy tính xách tay cũng tăng 3,8 điểm phần trăm trong giai đoạn này.

Tất cả những điều này giải thích tại sao tốc độ tăng trưởng doanh thu từ phân khúc máy khách của AMD lại nhanh hơn nhiều so với Intel. Quan trọng hơn, cả hai công ty đều đang cố gắng tận dụng tăng trưởng của thị trường PC AI: Intel cho biết họ có kế hoạch xuất xưởng 40 triệu PC AI vào cuối năm 2024. Intel gần đây đã phát hành một dòng CPU máy khách tập trung vào AI mới có tên mã là Lunar Lake, dự kiến sẽ bắt đầu xuất xưởng trong quý hiện tại.

Tuy nhiên, hướng dẫn của Intel cho thấy bước đột phá của họ vào thị trường PC AI không mang lại kết quả, ít nhất là trong thời gian tới. Ở mức giữa của phạm vi hướng dẫn, nhà sản xuất chip này đã kỳ vọng doanh thu ở mức 13 tỷ USD trong quý hiện tại. Con số này thấp hơn 8,5% so với cùng kỳ năm ngoái và giảm nhiều hơn mức giảm doanh thu 1% mà Intel đã chứng kiến trong quý 1.

Với CCG là phân khúc kinh doanh lớn nhất của Intel, chiếm 58% tổng doanh thu, hướng dẫn yếu kém của công ty không phải là báo hiệu tốt cho sức khỏe của mảng kinh doanh này. Trong khi đó, Intel cũng đang nhường chỗ cho AMD trên thị trường CPU máy chủ. Thị trường này dự kiến sẽ được thúc đẩy mạnh mẽ nhờ nhu cầu ngày càng tăng đối với máy chủ AI.

Thị phần CPU máy chủ của Intel đã giảm 5,6 điểm phần trăm so với cùng kỳ năm trước trong quý 2. AMD hiện kiểm soát hơn 24% thị trường này và chạm mức kỷ lục với doanh thu trung tâm dữ liệu đạt 2,8 tỷ USD trong quý 2 (tăng 115% so với cùng kỳ năm trước) nhờ ảnh hưởng ngày càng tăng của mình trong thị trường CPU máy chủ. Trong khi đó, doanh thu của Intel từ phân khúc trung tâm dữ liệu và AI (DCAI) đã giảm 10% so với cùng kỳ năm trước xuống còn 3,8 tỷ USD.

Mảng kinh doanh trung tâm dữ liệu của AMD cũng được hưởng lợi từ doanh số lớn hơn đối với các bộ gia tốc AI của họ. AMD dự kiến sẽ tạo ra hơn 4,5 tỷ USD doanh thu từ các sản phẩm này trong năm nay. Điều đó cho thấy họ có thể vượt xa Intel trong lĩnh vực này; Intel chỉ dự báo con số doanh thu 500 triệu USD từ việc bán các bộ gia tốc AI của mình trong nửa cuối năm 2024.

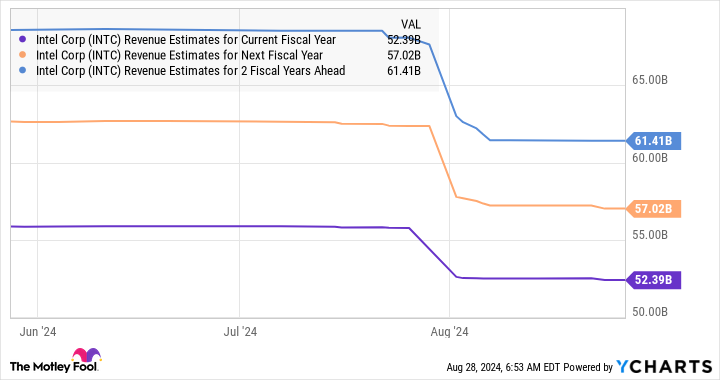

Vì vậy, có nhiều khả năng Intel sẽ gặp bất lợi và các nhà phân tích đã giảm kỳ vọng về doanh thu của họ.

Ước tính doanh thu của Intel cho năm tài chính hiện tại. Dữ liệu theo YCharts

Định giá là một mối quan ngại khác

Cổ phiếu Intel hiện đang giao dịch ở mức giá đắt đỏ, cao gấp 87 lần thu nhập 12 tháng gần nhất và 79 lần thu nhập dự phóng. Hai con số đó cao hơn nhiều so với tỷ lệ giá trên thu nhập (P/E) trung bình của ngành công nghệ Mỹ là 46 lần.

Hiệu suất và hướng dẫn yếu kém của Intel cho thấy rõ ràng công ty không có khả năng biện minh cho các bội số định giá đắt đỏ như vậy. Hơn nữa, tỷ lệ giá trên thu nhập đắt đỏ là kết quả của sự sụt giảm mạnh trong lợi nhuận ròng của công ty trong thời gian gần đây. Thu nhập sau điều chỉnh của công ty đã giảm xuống chỉ còn 0,02 USD/cổ phiếu trong quý 2 từ mức 0,13 USD/cổ phiếu trong cùng quý năm ngoái. Dự báo quý 3 hiện tại là khoản lỗ 0,03 USD/cổ phiếu so với mức lợi nhuận 0,41 USD/cổ phiếu trong cùng kỳ năm ngoái.

Vì vậy, cổ phiếu Intel có thể tiếp tục đi xuống do triển vọng yếu kém và định giá đắt đỏ. Vì lý do này, cổ phiếu không có khả năng đạt đến mức giá mục tiêu trung bình trong một năm đã nêu ở trên. Tuy nhiên, trong năm tới, sẽ không có gì ngạc nhiên nếu cổ phiếu bán dẫn này tiến gần đến mức giá mục tiêu thấp nhất của Phố Wall là 17 USD, tức là giảm 15% so với giá hiện tại.

Do đó, nhà đầu tư nên tránh xa Intel vì có nhiều cơ hội tốt hơn trong lĩnh vực bán dẫn để tận dụng các xúc tác như AI ở thời điểm hiện tại.

Huân Hà-Theo fool