Bạn đang xem xét Occidental Petroleum như một cách để đầu tư vào dầu đồng thời thu tiền cổ tức? Bạn có thể muốn xem xét một lựa chọn khác.

Lựa chọn các khoản đầu tư cho danh mục của bạn sẽ yêu cầu một số nhượng bộ. Hãy xem xét trường hợp của Occidental Petroleum (OXY). Công ty đã tăng cổ tức hàng quý từ mức 0,01 đô la trong quý 1 năm 2021 lên 0,22 đô la trong quý 3 năm 2024.

Điều đó nghe có vẻ tuyệt vời nếu bạn là một nhà đầu tư cổ tức. Tuy nhiên, có một số bằng chứng cho thấy Chevron (CVX) có thể là lựa chọn tốt hơn đối với hầu hết các nhà đầu tư định hướng thu nhập.

Nội dung bài viết

Occidental Petroleum đang phục hồi sau một bước đi sai lầm

Phần quan trọng còn thiếu trong các thảo luận về cổ tức là Occidental Petroleum, hay còn được gọi là Oxy ở Phố Wall, đã cắt giảm cổ tức vào năm 2020. Đó cũng là một mức cắt giảm khá lớn, khiến khoản thanh toán hàng quý giảm từ 0,79 đô la xuống chỉ còn 1 cent. Công bằng mà nói, năm 2020 là một năm rất khó khăn đối với ngành năng lượng do nền kinh tế ngừng hoạt động nhằm làm chậm sự lây lan của đại dịch Covid-19.

Nhưng sự thật đó không phải là trở ngại duy nhất mà Oxy phải đối mặt. Vào năm 2019, họ đã trả giá cao hơn Chevron để mua Anadarko Petroleum. Mặc dù nhà đầu tư nổi tiếng Warren Buffett đã giúp công ty hoàn tất thương vụ, việc sáp nhập cũng đã khiến Oxy phải gánh một đòn bẩy tài chính lớn trên bảng cân đối kế toán ngay khi thị trường năng lượng sụp đổ.

Nói một cách đơn giản, chiến lược thúc đẩy tăng trưởng của ban quản lý đã khiến công ty phải đối mặt với chu kỳ suy thoái tiếp theo trong lĩnh vực năng lượng; và khi chu kỳ này xảy đến, cổ tức đã nhanh chóng bị hy sinh. Đó là bước đi đúng đắn của Oxy, nhưng các nhà đầu tư cổ tức có lẽ không hài lòng lắm về điều đó.

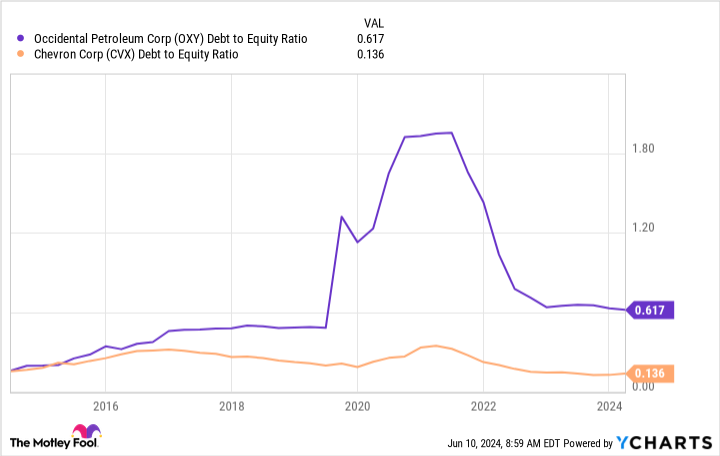

Công bằng mà nói, ban lãnh đạo đã làm việc chăm chỉ để đưa bảng cân đối kế toán trở lại trạng thái tốt. Tỷ lệ nợ trên vốn chủ sở hữu của Oxy đã giảm từ khoảng 1,9 lần sau khi mua Anadarko xuống còn khoảng 0,6 lần hiện nay. Tuy nhiên, con số này vẫn cao hơn rất nhiều so với tỷ lệ nợ trên vốn chủ sở hữu 0,14 lần của Chevron.

Tỷ lệ nợ trên vốn chủ sở hữu của Oxy. Dữ liệu theo YCharts

Chevron tốt hơn Oxy ở những điểm quan trọng

Các nhà đầu tư định hướng thu nhập tích cực hơn có thể đang xem xét mức cổ tức hàng quý 0,22 USD hiện tại của Oxy và nghĩ rằng còn rất nhiều dư địa tăng trưởng cho đến khi con số quay trở lại mức trước khi bị cắt giảm 0,79 USD. Kỳ vọng đó đúng, và có lẽ việc trở lại mức 0,79 USD là mục tiêu của hội đồng quản trị.

Nhưng Oxy cũng chưa hoàn thành kế hoạch tăng trưởng của mình và, cần lưu ý, họ vừa đồng ý mua công ty năng lượng CrownRock, mặc dù đây là một giao dịch nhỏ hơn so với thương vụ rắc rối hồi năm 2020. Tuy nhiên, có vẻ như tham vọng trong dài hạn của Oxy là cạnh tranh với những gã khổng lồ trong ngành như Chevron, và họ thực sự chỉ có thể đạt được điều đó thông qua mua bán sáp nhập.

Trong khi đó, Chevron đã là một gã khổng lồ trong ngành. Và như đã lưu ý, họ có bảng cân đối kế toán rất mạnh. Khi giá dầu lao dốc trong thời kỳ đại dịch, công ty đã bổ sung đòn bẩy để có thể duy trì cổ tức và tiếp tục đầu tư vào hoạt động kinh doanh của mình. Trên thực tế, vào thời kỳ đỉnh điểm của giai đoạn suy thoái của ngành năng lượng, tỷ lệ nợ trên vốn chủ sở hữu của Chevron có lẽ cũng chỉ bằng một nửa tỷ lệ nợ trên vốn chủ sở hữu của Oxy ngày nay. Nói một cách đơn giản, Chevron đứng ở vị thế tốt hơn để tồn tại qua chu kỳ suy thoái so với Oxy.

Điều thú vị ở đây là bản thân Chevron đang muốn mua lại một công ty khác là Hess. Nhưng mọi chuyện không suôn sẻ vì mối quan hệ giữa Hess với ExxonMobi. Thỏa thuận cuối cùng có thể bị hủy bỏ và, ít nhất, có khả năng bị trì hoãn khi ba bên cố gắng giải quyết vấn đề phức tạp liên quan đến hoạt động đồng đầu tư giữa Exxon và Hess.

Mối lo ngại về thương vụ này đã khiến cổ phiếu Chevron giao dịch với tỷ suất cổ tức 4,1%, cao hơn so với mức 3,3% của Exxon và 1,5% của Oxy. Trên cơ sở lợi nhuận, rõ ràng Chevron thắng. Nhưng Chevron cũng đã tăng cổ tức mỗi năm trong hơn ba thập kỷ, một bằng chứng rõ ràng cho thấy họ biết cách điều hướng trong chu trình năng lượng, điều mà Oxy không thể khẳng định làm được.

Vì vậy, mua Oxy là đánh cược đôi rằng cổ tức sẽ tiếp tục tăng với tốc độ chóng mặt khi công ty phát triển và họ sẽ không phạm phải một sai lầm nào nữa trong quá trình phát triển. Đó có lẽ không phải là một vụ cược đáng để thực hiện đối với những nhà đầu tư định hướng cổ tức thận trọng.

Tăng trưởng cổ tức là quan trọng, nhưng không phải là tất cả

Mua Oxy có lẽ không phải là sai lầm. Tuy nhiên, có vẻ như Chevron là cổ phiếu chia cổ tức đáng tin cậy hơn. Điều đó vẫn đúng ngay cả khi Oxy đã cải thiện rõ ràng tình hình tài chính của mình. Chevron vẫn là một công ty mạnh hơn về mặt tài chính và có thể vượt qua nghịch cảnh dễ dàng hơn. Đó là sự kết hợp thành công trong một lĩnh vực có tính biến động cao như năng lượng.

Huân Hà-Theo fool