Một trong những cổ phiếu được yêu thích trong lĩnh vực hàng tiêu dùng thiết yếu, Philip Morris International (PM), vừa báo cáo kết quả kinh doanh quý 2 mạnh mẽ và một lần nữa nâng cao hướng dẫn cho cả năm. Cổ phiếu này đã tăng hơn 16% từ đầu năm đến nay và có tỷ suất cổ tức gần 5%.

Hãy cùng xem xét kết quả kinh doanh mới nhất của công ty thuốc lá này và lý do cổ phiếu này vẫn là lựa chọn đầu tư hấp dẫn.

Zyn tiếp tục dẫn đầu

Zyn tiếp tục hỗ trợ cho kết quả kinh doanh của Philip Morris, với số lượng sản phẩm bán ra tăng hơn 50% lên 149,9 triệu hộp. Trong khi đó, doanh số của thuốc lá đốt nóng (HTU), bao gồm cả hệ thống IQOS, đã tăng 13% lên 35,5 tỷ sản phẩm.

Doanh số các sản phẩm thuốc lá truyền thống tăng nhẹ 0,4% lên 43,5 tỷ đơn vị. Tuy nhiên, công ty đã mất một số thị phần thuốc lá trong quý, giảm 40 điểm cơ bản xuống còn 23,6%.

Nhìn chung, doanh thu hữu cơ, không bao gồm tác động của tỷ giá hối đoái và các thương vụ mua bán sáp nhập, đã tăng 9,6% lên 9,5 tỷ đô la. EPS điều chỉnh theo tỷ giá hối đoái cố định tăng 10,6% lên 1,77 đô la.

Trên cơ sở hữu cơ, doanh thu sản phẩm thuốc lá đốt nóng tăng 4,8% do giá tăng 7-9%. Doanh thu sản phẩm không khói tăng 18,3%, cũng trên cơ sở hữu cơ.

Biên lợi nhuận gộp tăng khoảng 70 điểm cơ bản lên 64,7%. Công ty cho biết biên lợi nhuận gộp của sản phẩm thuốc không khói tăng 220 điểm cơ bản, trong khi biên lợi nhuận gộp từ sản phẩm thuốc đốt nóng tăng 50 điểm cơ bản. Đây là lần đầu tiên biên lợi nhuận gộp của thuốc lá đốt nóng cải thiện sau bảy quý giảm liên tiếp.

Trong tương lai, Philip Morris dự báo doanh thu hữu cơ năm 2024 sẽ tăng từ 7,5% đến 9%, tăng so với dự báo cũ từ 7% đến 8,5%. Công ty dự kiến mức EPS sau điều chỉnh từ 6,33 đến 6,45 đô la. Trên cơ sở tiền tệ không đổi, công ty dự kiến mức EPS sau điều chỉnh từ 6,67 đến 6,55 đô la, tăng trưởng từ 11% đến 13%, tăng so với dự báo cũ từ 9% đến 11%.

Ban quản lý hiện kỳ vọng tăng trưởng khối lượng từ 1% đến 2%, tăng so với triển vọng cũ từ 0% đến 1%. Hướng dẫn mới kỳ vọng công ty sẽ tạo ra khoảng 11 tỷ đô la tiền mặt từ hoạt động trong khi chi từ 1,3 tỷ đô la đến 1,4 tỷ đô la cho chi tiêu vốn (capex), chủ yếu để tăng năng lực cho sản phẩm Zyn tại thị trường Mỹ.

Đối với quý 3, công ty đang kỳ vọng mức EPS sau điều chỉnh từ 1,77 đến 1,82 đô la.

Nhìn chung, đây là một quý tuyệt vời của Philip Morris. Zyn tiếp tục cho thấy tăng trưởng mạnh mẽ mặc dù gặp phải một số hạn chế về nguồn cung, trong khi IQOS vẫn đang hoạt động tốt tại các thị trường chính ở châu Âu và tiếp tục thu hút sự chú ý tại thị trường Nhật Bản. Công ty cũng cho biết, mặc dù mới chỉ ở giai đoạn đầu, thương hiệu thuốc lá điện tử VEEV đã trở thành cái trên dẫn đầu về sản phẩm dạng viên nén kín tại năm thị trường châu Âu và đang trên đà có lãi. Công ty cũng sẽ thử nghiệm IQOS tại thị trường Mỹ, Austin, Texas, vào quý 4. Công ty dự kiến sẽ nhận được giấy phép đầy đủ từ FDA vào nửa cuối năm sau.

Quan trọng không kém, Philip Morris cũng bắt đầu chứng kiến biên lợi nhuận gộp được cải thiện. Zyn và IQOS có lợi thế chi phí đơn vị nhờ quy mô và biên lợi nhuận gộp tốt hơn thuốc lá truyền thống. Công ty cũng đã bắt đầu chứng kiến sự phục hồi biên lợi nhuận gộp từ các sản phẩm đốt nóng.

Công ty đang trả khoản cổ tức hàng quý 1,30 đô la, tương đương với tỷ suất cổ tức kỳ hạn 4,7%. Dòng tiền hoạt động dự kiến ở mức 11 tỷ đô la của công ty dễ dàng trang trải khoảng 8 tỷ đô la tiền cổ tức mà công ty chi trả mỗi năm.

Có nên mua cổ phiếu Philip Morris ngay lúc này?

Philip Morris đặc biệt là một cổ phiếu tăng trưởng trong một ngành công nghiệp phòng thủ. Zyn và IQOS vẫn là động lực tăng trưởng doanh thu vững chắc, đồng thời cũng đi kèm với biên lợi nhuận cao hơn. Zyn đang sở hữu một đường băng tăng trưởng dài cả tại thị trường Mỹ cũng như mở rộng sang các thị trường khác. Trong khi đó, công ty còn sở hữu một cơ hội vững chắc trước mắt với IQOS tại Mỹ sau khi mua lại quyền sản xuất ở đây. Trước đây, công ty chưa hề bán thuốc lá tại thị trường Mỹ, bởi vậy những khách hàng lần này đều sẽ là người dùng mới.

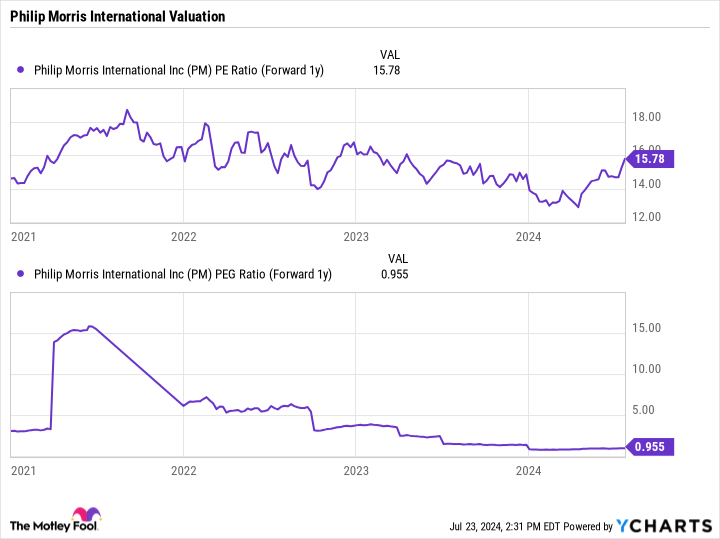

Xem xét vấn đề định giá, Philip Morris đang giao dịch ở tỷ lệ giá trên thu nhập (P/E) dự phóng dưới 16 lần dựa trên ước tính của các nhà phân tích cho năm 2025, cũng như tỷ lệ PEG (tỷ lệ giá trên thu nhập trên tăng trưởng) dưới 1 lần. Sở hữu cả tính chất phòng thủ và tăng trưởng, song song với thực tế thị trường thuốc lá đốt nóng tại Mỹ đang suy giảm, có thể thấy hiện tại cổ phiếu PM đang ở mức định giá hấp dẫn.

Tỷ lệ PE của PM (Dự phóng 1 năm). Dữ liệu theo YCharts.

Mặc dù cổ phiếu PM vẫn hoạt động tốt trong năm nay, hiện tại vẫn chưa quá muộn để mua cổ phiếu.

Huân Hà-Theo fool