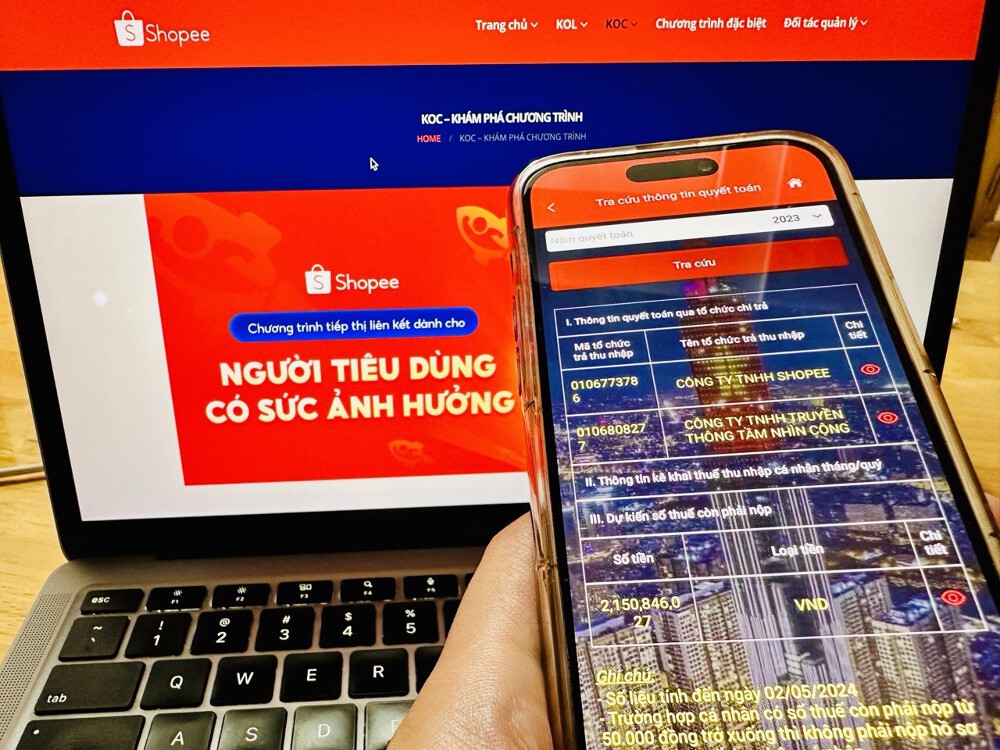

Gần đây, nhiều cá nhân tham gia hoạt động tiếp thị liên kết (Affiliate) trên các sàn thương mại điện tử như Shopee, Lazada hoặc Accesstrade đã bày tỏ lo ngại về khả năng mắc nợ do bị truy thu thuế thu nhập cá nhân (TNCN). Mức thuế này có tỷ lệ lên đến 35% trên tổng số hoa hồng mà họ nhận được. Trong khi đó, lợi nhuận thực tế mà nhóm này thu về chỉ chiếm khoảng từ 10% đến 15% số tiền đó.

Nhiều cá nhân làm affiliate nợ do bị truy thu thuế thu nhập cá nhân

Quy định về tiền hoa hồng, affiliate phải đóng thuế

Theo quy định của Nghị định số 65/2013 của Chính phủ về thuế thu nhập cá nhân (TNCN), tiền hoa hồng và môi giới được coi là thu nhập chịu thuế. Luật sư Trần Xoa, chuyên gia về thuế, đã giải thích rõ ràng ngoài tiền lương và tiền công, thu nhập cá nhân còn bao gồm các khoản tiền thù lao nhận được dưới các hình thức như tiền hoa hồng, môi giới, tiền tham gia đề tài, dự án, tiền nhuận bút và các khoản tiền hoa hồng, thù lao khác.

Theo quy định, cá nhân tham gia affiliate có thu nhập đều phải đóng thuế

Vì vậy, các cá nhân tham gia tiếp thị liên kết và nhận tiền hoa hồng, môi giới đều phải nộp thuế thu nhập cá nhân. Nếu số tiền hoa hồng nhận được từ 2 triệu đồng trở lên, cá nhân sẽ phải đóng trước 10% thuế thu nhập cá nhân theo quy định cho dạng thu nhập vãng lai.

Tuy nhiên, tỷ lệ 10% này chỉ là thuế tạm thu. Sau khi hoàn thành quyết toán thuế hàng năm, nếu sau khi khai báo và giảm trừ các khoản gia cảnh cho bản thân và người phụ thuộc mà không có thu nhập cá nhân phát sinh đủ để chịu thuế, thì cá nhân sẽ không phải nộp thuế TNCN và sẽ được hoàn lại số tiền thuế tạm thu đã đóng trước đó.

Tuy nhiên, trong trường hợp cá nhân tham gia tiếp thị liên kết và sau khi hoàn thành quyết toán thuế hàng năm, phát sinh thu nhập chịu thuế, họ sẽ phải nộp thuế thu nhập cá nhân theo mức thuế lũy tiến. Điều này có nghĩa là thuế sẽ tăng theo từng phần khi thu nhập tăng cao hơn (áp dụng thuế suất cao hơn). Cụ thể, hệ thống thuế lũy tiến bao gồm 7 mức thuế: 5%, 10%, 15%, 20%, 25%, 30% và mức thuế cao nhất là 35%.

Luật sư Trần Xoa đã phân tích: “Việc cá nhân tham gia tiếp thị liên kết phải đóng thuế với mức cao nhất là 35% là bởi họ có thu nhập cao, vượt qua ngưỡng thuế tính trên 960 triệu đồng/năm sau khi đã giảm trừ các khoản phù hợp”.

Cần giải trình cụ thể với cơ quan thuế

Các cá nhân tham gia tiếp thị liên kết đã chia sẻ rằng họ thường làm việc theo nhóm hoặc đội nhưng chỉ có một cá nhân được chọn làm đại diện và đứng tên trong hợp tác. Điều này dẫn đến việc hoa hồng tập trung vào cá nhân đó, gây ra thu nhập cao và do đó số thuế thu nhập phải nộp cũng tăng theo mức thuế suất cao. Trong khi đó, các cá nhân khác trong nhóm có thể gặp tình trạng lỗ do số tiền thuế thu nhập cá nhân phải nộp quá lớn.

Cá nhân này cần giải trình với cơ quan thuế để xem xét khả năng kê khai thu nhập

Điều này cũng là nguyên nhân khiến thu nhập tính thuế thu nhập cá nhân tăng lên cao, vì chỉ một cá nhân được kê khai và giảm trừ trong quyết toán thuế.

Ở trường hợp này, Luật sư Trần Xoa cho biết cá nhân này cần giải trình với cơ quan thuế để xem xét khả năng kê khai thu nhập và giảm trừ gia cảnh.

Trong trường hợp này, đăng ký kinh doanh cá nhân với cơ quan thuế sẽ phù hợp hơn và đảm bảo lợi ích cho các cá nhân tham gia, theo Thông tư 40/2021 của Bộ Tài chính. Thông tư này hướng dẫn về thuế giá trị gia tăng (VAT) và thuế thu nhập cá nhân (TNCN) cũng như quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh. Mức thuế giá trị gia tăng (VAT) phải nộp là 5% và thuế thu nhập cá nhân (TNCN) là 2%.

Khi đăng ký kinh doanh cá nhân với cơ quan thuế, cá nhân sẽ được cấp mã số thuế và hóa đơn có mã của cơ quan thuế.

Mỗi khi nhận hoa hồng, cá nhân kinh doanh sẽ phát hóa đơn, trong đó mức thuế phải nộp chỉ là 7% bao gồm thuế thu nhập cá nhân (2%) và thuế giá trị gia tăng (5%). Lưu ý rằng trong trường hợp quản lý thuế đối với cá nhân kinh doanh, không được áp dụng giảm trừ gia cảnh.

Theo ông Nguyễn Tiến Dũng, Cục phó Cục Thuế TP.HCM, cơ quan thuế sẽ dựa vào hợp đồng giữa các bên để xác định đối tượng chịu thuế cụ thể.

Ví dụ, đối với các cá nhân có hợp đồng hợp tác với các sàn thương mại điện tử để tiếp thị và bán hàng nhận tiền hoa hồng, các khoản tiền thù lao theo hợp đồng này như tiền hoa hồng, tiền môi giới sẽ được coi là tiền lương hoặc tiền công và phải nộp thuế thu nhập cá nhân.

Các sàn thương mại điện tử sẽ trừ trực tiếp thuế thu nhập cá nhân từ các khoản chi trả hoa hồng cho các cá nhân này, theo quy định hiện hành. Ban đầu, họ sẽ khấu trừ 10% từ các khoản thu nhập trên 2.000.000 đồng/lần chi trả. Sau đó, cá nhân sẽ tự quyết toán thuế và kê khai giảm trừ gia cảnh để xác định số thuế thu nhập cá nhân phải nộp.